早く始めた方が有利

新NISAが始まってもうすぐ2年半。約2800万口座開設されており、成人の約25%がNISA口座を持っている計算になる。ところが口座開設だけで実際に投資を行っていない人も多いらしく、結局のところ新NISA制度を使って資産運用している日本人は17~18%くらいになるそう。

「新NISAは政府の陰謀だ」

「どうせ将来改悪される」

こういった意見も世の中には一定数出回っているが、デメリットだけを恐れ利用しないなんてもったいない。制度について理解し、優良なインデックス投資を長期的に運用することで運用益非課税という最高のメリットを享受しよう。

新NISAは利用せずに、他の方法でせっせと資産形成しているのなら「お好きにどうぞ」だが、投資運用どころか貯蓄すらしていない人もちらほらお見受けする。少子高齢化の進む日本では、「定年まで働きさえすれば年金だけで暮らしていける」保証はない。そもそも健康で病気やケガもなく、定年まで働けるかどうかも約束されてはいない。将来を案じているばかりではダメだが「必要最低限、自分と家族を守れるだけの備えをする」ことが重要だ。

とはいえ何の目的もなく資産形成を始める、続けるのは難しいもの。投資歴20年の僕だが、恥ずかしながら資産形成を真剣に考え始めたのは5~6年前のこと。それ以前は資産を作るというよりも、株主優待や値上がり益を求めて売買をしていた程度。将来にお金を回すよりも、今ここにフォーカスしすぎていた。旅行に行ったり美味しいものを食べるのは、家族で楽しい経験を共有する思い出資産の積立になる。だがしかし、それ以外の無駄な出費を抑えて資産形成をするべきだったと反省している。節約効果大!固定費削減!

考えてもしょうがないのだが、正直なところ「もっと早くから真剣に考えていれば・・・」と思わずにいられない。とは言え年金受給65歳まで、まだあと25年も期間がある。今日が一番若い日。子供たちにはお金で悩まされない人生を歩んで欲しいので、今回は「資産形成すればこんな未来になる」をシミュレーションしていきたい。預貯金では金利は知れたものなので、優良なインデックス投資に毎月いくら積立投資したら何年後に目標金額に到達するかを見ていこう。投資運用利率は5%として計算する。

1年間無収入でも何とかなる資産を準備する

無収入になってから生活を立て直すまでに必要な資金を生活防衛資金と呼ぶ。本来これはまず先に確保すべき資金であり、短期でささっと預金して貯めた方がいい。短期の場合は投資したとしても複利効果のうま味が無いだけでなく、目標金額目前に相場が下落すればいつまでも到達できなくて苦しい思いをするからだ。しかし例外もある。共働きでどちらか一方が無職になっても生活自体に問題がなかったり、社会人なりたてで親と同居していれば多少のリスクは取れる。

人それぞれと言っては元も子もないが、「無収入になっても何とかなる金額」は人それぞれ異なる。会社員だと再就職するまでの半年~1年分もあればなんとかなるが、自営業の場合は立て直しまで2年、3年とかかるかもしれない。また年間生活費が400万円の人は、200万円人より倍の金額を用意する必要がある。必要な金額が低いほど早く目標達成できるので、無理のない範囲で少ない支出で暮らせる人になることを強くお勧めする。足るを知る者は富む

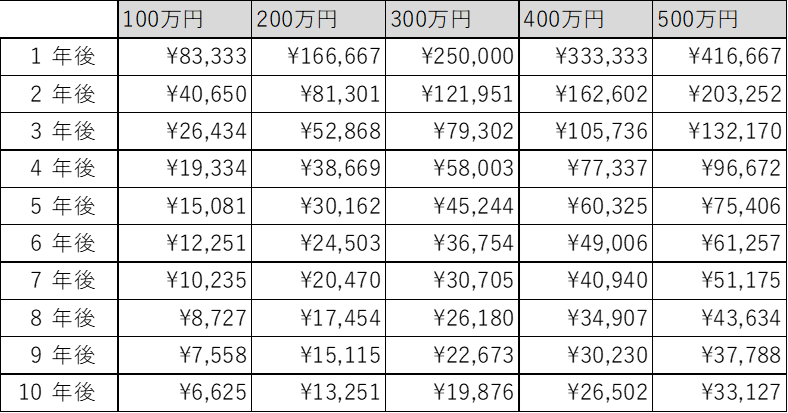

上の図は何年後にいくら資産形成をするには、毎月いくら積立が必要かを表した表になる。

例えば3年で300万円なら、毎月79302円を積立投資すれば目標達成となる。3年と短期なので複利効果はあまり効かず、タンス預金で貯めたとしても毎月83333円になる。短期のうちに必要になる資産を投資に回すのはあまりお勧めできないが、周りの環境も踏まえてリスクバランスを考えていけばいいだろう。

老後豊かに暮らせるだけの資産を用意

年収450万円の平均的なサラリーマンが将来もらえる年金額は、年間186万9700円、月換算にすると約15万5800円になる。パートナーがいればその分を合わせて暮らしていけるかもしれないが、もし独り身だとすればこの金額で豊かに暮らしていけるとはいいがたい。何度も言うが、無理のない範囲で少ない支出で暮らせる人は必要な資金も少なくて最強だ。毎日の暮らしは質素でも、ここぞというところで旅行代に使ったりすることが出来るのが魅力的。贅沢をするもしないも選択できることこそが、自由に生きられるということではないだろうか。

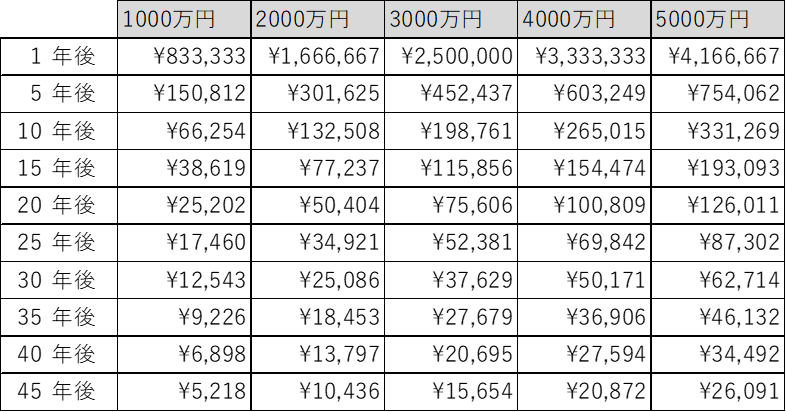

一時期流行った老後2000万円問題から、仮に「老後資金として2000万円ためるぞ!」と思ったとする。僕が65歳になる25年後だと、毎月34921円積立投資すれば達成できる計算になる。20歳の人なら毎月10436円で済む。

食費を切り詰めたり、遊びや旅行を我慢して節約するのではなく、通信費や無駄な保険料などの固定費を見直しすれば1万円くらい簡単に捻出できる。

とりあえず今からできる範囲を投資運用に回し、具体的な金額や目標年数は走り出しながらゆっくり考えていけばいい。

経済的自立を目指す

経済的自立、すなわち毎日あくせく働かなくても生きていける資産がある。もしくは不労所得があって生活に必要なお金が継続して入ってくる状態を示す。

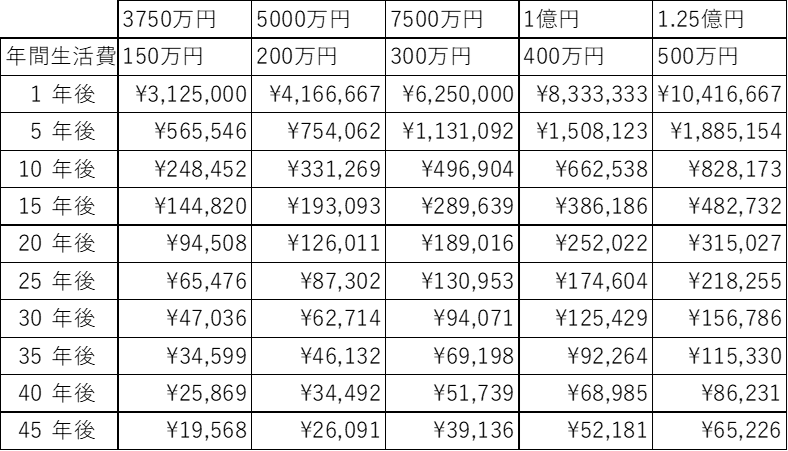

ここでも金額は人それぞれだが、よく言われる一つの目安が1億円になる。年間生活費が400万円の場合、年間生活費×25年分の資産を築けば経済的自立を実現できると言われている。(4%ルールと言って、世界経済に投資すると長期的にみて約7%のリターンが期待でき、そこから2~3%のインフレ物価上昇分を引くと実質約4%リターン。不労所得(総資産×4%)>年間生活費となり、資産が目減りすることなく生活費をリターンで賄える計算)

年間生活費が300万円なら7500万、200万円なら5000万と、生きていくのに必要なコストが低いほど経済的自立の達成ハードルは下がっていくことになる。

上の図の通り、20歳の人が毎月52181円と積立投資すれば、45年後には1億円達成できる計算になる。とはいえ65歳になって経済的自立を達成しても?と思うかもしれない。

年間生活費を200万円にすることができれば、20歳から40歳まで126011円/月を積立投資できれば経済的自立達成し労働から解放される。仕事を続けるのであれば毎年200万円のおこづかいが入り、趣味や遊びに使えるお金が増える。仕事を辞めたくなったらいつでもやめられる自由を手にすれば、かなり安定した精神状態で日々を過ごせることになるだろう。

まとめ

今後の日本で年金制度が完全に破綻してしまうということはないだろう。しかし定年まで働けば何不自由のない生活が待っているとは言い難い。新NISAが出来たということはつまり、政府が「自分たちの老後は自分たちで何とかして」と言っているも同然だからだ。何かにつけて増税大好きな政府が、わざわざ投資運用益から取れるはずの税金を取らないのは単なる親切ではない。後になって「年金が少ない!」と叫んだところで、「せっかく非課税の新NISAを用意したのに、投資運用して資産形成しなかったあんたが悪い」と言い返されるのがオチだ。

いつまでにいくら必要か?これはライフスタイルによって変化するので一概には言えない。今設定した目標も、10年後どころか1年後に変わることだってある。ただ一つ言えるのは、今すぐ始めた方が絶対に有利だということだ。

複利の効果は長期になればなるほど強力になっていく。まずは少額でもいい、目標も大まかでいいので、とにかく動き始めること。目標設定や軌道修正は動きながらでもできる。生活満足度を落とさずに支出を見直し、投資運用を始めよう。

コメント