上手くいかない資産形成

「お金に困らない人生を歩みたい」

「自由な時間が欲しい」

FIRE(ファイナンシャル・インデペンデンス・リタイア・アーリー)、経済的な自由を手に入れて早期退職をしたいと願う人は多いはずだ。

しかし現実には、早期退職できるほどの経済的自由を手に入れた人はそう多くはない。一般的にFIREできるだけの資産は生活費25年分の資産が必要になるという。年間の生活費を200万円で暮らせる人は5000万円、400万円なら1億円の資産を作らなければいけない。ざっくり計算で1億円を年利4%で資産運用していれば、毎年400万円の不労所得を得ることができる。資産を目減りさせずに生活費を賄えるという寸法だ。(実際は税金やら何やかんやあるので年利4%の資産運用で400万円/の不労所得にはならないが、話を分かりやすくするために単純計算にしています)

しかし簡単に用意できる金額ではないため、経済的自由は夢のまた夢。高すぎる目標では現実味が低いためやる気を無くしてしまう。

目標設定のためのフレームワークとして有名な「SMARTの法則」がある。

・Specific(具体的な)

・Measurable(測定可能な)

・Achievable(達成可能な)

・Relevant(関連性のある)

・Time bound(期限が明確な)

挫折することなく達成可能な目標設定には、この5つの要素で構成されいるかが基本となる。あくまで基本としてとらえることで、課題によっては付け足したりカスタマイズして便利に使える。

目標設定で失敗するパターンとして多いのは「高すぎる目標」があるだろう。年始に今年の目標を立て、1か月後も継続できているだろうか?

「週末は何時間勉強する」「毎週1冊本を読む」「毎朝ランニングをする」

目標設定をするときはテンションが上がっているので、つい無茶な高い目標を設定してしまいがちになる。やがて日々のタスクをクリアするのがストレスになり

「ここまで頑張る必要はないのでは?」

「他に目標を達成できる楽な方法があるのでは?」

などと自分に都合のいい言い訳をして、結局どうでもよくなって最後には諦めてしまう。

資産形成についても同様のことが言える。いくらFIREムーブメントに感化されたからと言って、10年で1億円の資産を作ることなど一般人では到底無理な話だ。再現性の高い資産形成の方法は

「倹約、貯蓄、複利効果を使った投資」

複利を利用した資産形成には時間がポイントになってくる。挫折することなく着実に継続していくことが大切。高すぎる目標で途中でドロップアウトしてしまわないように、実現可能な目標を設定しよう。小さな目標が達成出来たら更に上の実現可能な目標を設定。こうして無理のない資産形成活動を長期間行っていくことが大切だ。

まずは各レベルの目標達成難易度を把握し、「この辺りは実現可能」というラインを知ることで適切な最寄りのゴールを設定しよう。そこより先の高みにあるゴールは、最寄りのゴールに近づいたり通過した後に考えればいい。

難易度別 ○○FIRE達成目標

一口にFIREと言っても様々な種類がある。

(詳しくは過去ブログ→)経済的自由のある生活 FIROという考え方

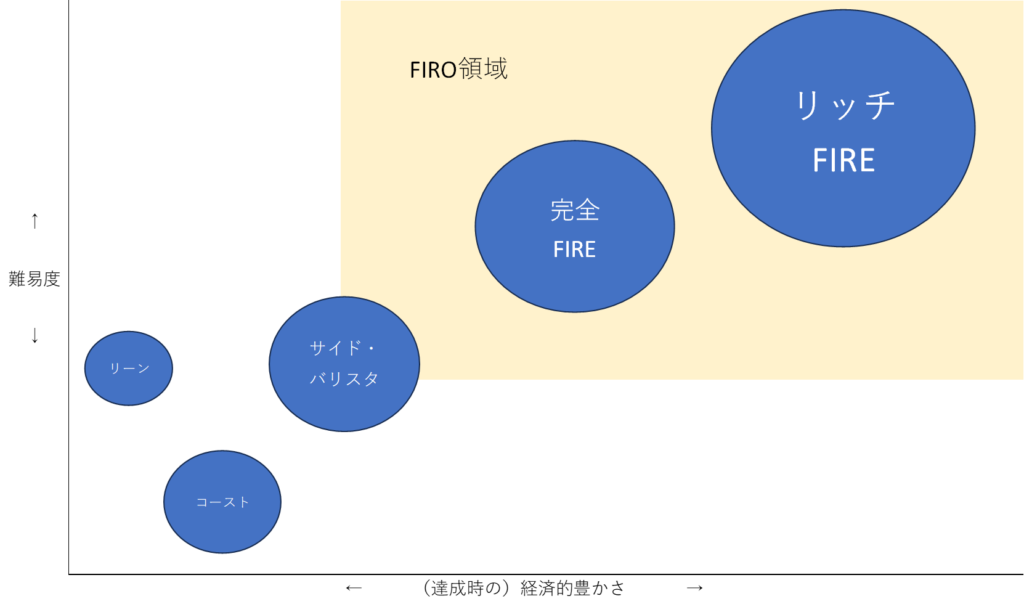

上の図は僕のモノサシで考えた、各FIREの種類についての難易度と達成時の経済的自由を可視化したもの。上方ほど達成難易度は高く、右に行くほど達成時の経済的豊かさが上がる。円の大きさは達成後の心の豊かさを表している。(程度問題など人それぞれ感じ方は違うので異論は認める)

リッチFIREは一番難易度が高いが経済的にも心も豊か。次いで完全(通常生活は全て不労所得や資産で賄える)。サイド・バリスタFIREとリーンFIREは難易度が同列だが、経済的豊かさについてはサイド・バリスタに軍配が上がる。コーストFIREは老後までの残り時間次第だが、比較的達成度は低く、働いた分だけ豊かになるのでリーンよりは円が大きいがリタイア感が小さいのでサイド・バリスタには負ける。FIRO(ファイナンシャル・インデペンデンス・リタイア・オプショナル)は、働かないことを選択できる状態なので、サイド・バリスタの中でもかなり上位に位置するくらいの経済的自由が必要と考える。

ここから先は各難易度別に「いくらの資産が必要か」考えていく。

FIRE達成に必要な毎年の生活費×25年分の資産はいくらになるのか?資産運用の年利はすべて4%として達成にはどれくらいの年数、金額が必要かを皮算用してみよう。

難易度★★★★★ リッチFIRE

まず一番難易度が高いリッチFIRE。石油王の考えるリッチと僕の考えるリッチではあまりにも差がありすぎる。僕の場合はプライベートジェットで何か月も海外旅行をしたり、フェラーリなどの高級車を何十台も所有することに興味はない。今と同じ生活レベルに加えて、+@の趣味に費やすお金があればいいと思っている。月に50万円、年間で600万円もあれば気分だけは石油王になれる。とは言えキリが悪いので、一般的に高年収の大台である1000万円をリッチの定義に当てはめてみる。リッチのレベルは人それぞれなので参考程度にどうぞ。

1000万円×25年分=2.5億円 詳しい人に聞いたところ、男性サラリーマンの生涯年収平均が2.3億とのことなので、30~40代で2.5億の資産を作るには、人生2周くらいした人じゃないと不可能。

貯金ではなく投資をした場合では、どれくらいの金額を何年かける必要があるのか試算してみた。

15年間で2.5億円を達成するには毎年1248万円を投資に回す必要があるが、一般人には非現実的すぎる。

難易度★★★★ 完全FIRE

完全FIREは普通に暮らしていけるだけの金額と言うことで日本全体の平均年収445万円(手取り350万円)を参考にしてみる。350万円×25年分=8750万円

早期リタイアと言うくらいなので15年くらいで達成できればいいが、それには毎年436万円も投資に回さないといけないことになる。もはやほぼ日本の平均年収並み。

難易度★★★ サイド・バリスタFIRE リーンFIRE

サイド・バリスタFIREは基本の生活コスト(固定費)を不労所得で賄い、その他の費用をフルタイム労働よりは負担の少ない労働で稼ぐ考え方。リーンFIREはその名の通り、少ない不労所得でプアな生活をする代わりに労働から解放された状態のこと。衣食住など基本的な生活費ということで、200万円の不労所得を得る計算をする。200万円×25年分=5000万円

現実的には200万円では厳しい生活になるが、それでもこの不労所得を得るには、まだまだ大きな金額を投資に回さなければいけないことがわかる。

難易度★★ コーストFIRE

現役時代に資産形成を第一目的として取り組むのではなく、今の生活を大切にしつつリタイア後の着地地点にベクトルを合わせて資産形成をゆっくりやっていくのがコーストFIRE。ストレスが大きくならない範囲で投資資産を増やしていき、リタイアするタイミングまでに目標金額に到達する計算ができればコーストFIRE達成。リタイア後の資金の仕込みは完了しているので、稼いだお金は心配無用で好きなことに使える。基本的には働きつづけるのでREにはなっていないが、コースト(惰走、のんびり)の名の通り、堅いこと言わずにFIRE仲間として試算してみる。

リタイアのタイミングなど、様々な要素で必要金額が変わるので、かの有名な2000万円問題を参考にしてた。

リタイア後に2000万円を4%運用すると、大体6.6万円/月の不労所得計算になる。生活は助かりはするが爆発的に生活満足度をアップさせるほどの満足感はない。

期限付きマネーマシン発動

FIRE達成に必要な金額はやはり大きい。達成までにかかる年数と金額を考えると、現実的にはコーストFIRE一択になる。まずはコースト達成を目指してみるのがいいかもしれない。20年後に2000万円を手に入れたいのであれば、20年間毎月55000円積立投資をしてもいい。10年で1350万円貯めて、その後は追加投資なしで10年間複利投資をしても2000万円になる(年利4%で計算)

「それでもやっぱりFIREを諦めたくない」「コーストの次の目標も考えたい」

そんな時は期限付きのマネーマシン作成を考えてみよう。先ほどまで何度も「必要生活費×25年分」と言ってきたが、これは理論上の「永久マネーマシン」の作り方になる。資産を4%で運用して、その増えた利息分だけ使えば元本は一切減らない。つまり「利息で増えた分だけ使う」ルールさえ守れば、20年でも200年でもこの永久機関は働き続けてくれる。

しかし、永久に不労所得を生み出すマシーンを作るには莫大な資金が必要だし、後世に残すために資産形成をしているわけではないはずだ。もちろん子供たちにはお金に困らない人生を送ってほしいが、お金を与えることよりも自分で資産形成できる力をつけてあげたいと思っている。それによく考えれば僕が老衰で死ぬ頃には子供たちも高齢者になっている。老人になってから大金を手にするよりも、親の生前に様々な援助を受けたほうがいいはずだ。

と言うわけで自分たち夫婦が人生を終えるころに、ちょうど資産がなくなるように設定された期限付きマネーマシンを皮算用してみよう。

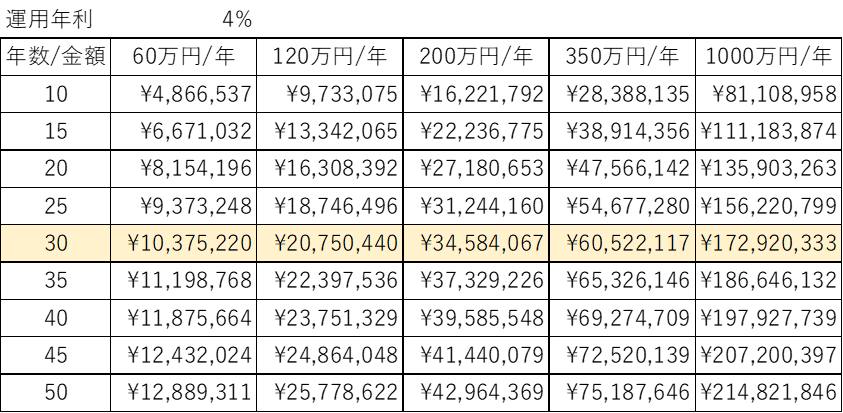

年利4%で運用しながら資産を取り崩した場合に毎年いくら受け取れるかを表にしてみた。例えば毎年60万円を30年間に渡って資産を取り崩していくためには1037万5220円の資産が必要になる。

永久マネーマシンの場合は年間200万円の不労所得を得るには5000万円の資産が必要だったが、50年限定であれば約4300万円で足りる。期限をつけることでかなりの必要資金を抑えることができる。

50歳を過ぎていれば子供たちも成人になり、教育資金などの大きな支出もなくなってくる。年間120万円の不労所得とパートでの労働収入があれば、十分サイドFIREを達成することができる。90歳まで生きるとして、2375万円の資産を運用しながら取り崩せば40年間はマネーマシンが作動してくれる。

まとめ

完全FIREは確かに遠い道のりだが、あきらめて資産形成を放棄してしまっては明るい未来はやってこない。遠くを見据えつつも近くのゴールめがけて着実に進んでいき、次々に新しいゴールを目指していく。我が家は夫婦共働きでお互いの休みが合わないことが多い。妻をサイド・バリスタFIREさせれば休みの都合もつけやすくなる。趣味の旅行も行きやすくなるだろう。もちろんそれに必要な費用のためには今のうちに資産形成をすることが重要。ライフスタイルに合わせて自由に人生設計できるのはとても楽しい作業だ。

完全FIREだけがゴールではない。その時々の最適解を常に考え、修正していくフットワークの軽さが大事になってくる。焦らず着実に進んでいこう。

コメント