「節約」とは無駄使いを極力なくすこと。ここで大切なのが、何でもかんでも支出を減らすのではなく、「自分にとってのムダを省く」倹約精神に基づいた節約をするということ。

自分にとって「無くても別にいっか?」と思えることを、何となく慣例で続けてしまっている。もしくは、他人の価値観に乗せられて続けてしまっている。これは非常にもったいない。

「あったら便利、は無くてもいいモノ」

自分にとって何が大切なのかを改めて考えることで節約できることは多く、それによって今後の資産形成に大きく差が出ることも多い。今回はやってみて実際に効果が出た、資産形成に莫大な影響力を持つ固定費について紹介しよう。

くれぐれもご注意いただきたいのは、いくら固定費が下がって資産形成に有利だとしても、自分の価値観を曲げてまで節約に拘ってしまっては、ただ苦しくなるだけなのでNG。大切なのはバランス。ご自身の価値観に沿って考えた上で参考にしていただければ幸いです。

ズバリ見直す価値のある(費用対効果の高い)固定費とは?

家庭における固定費とは?

家庭における固定費とは、家計の支出うち、毎月定額またはほぼ一定の金額がかかる支出のこと。

人生の6大固定費は、「通信費」「光熱費」「保険」「家」「車」「税金」である。子供がいる家庭によっては、これに加えて「教育費」も変動率は高いが固定的にかかる費用のうえ、家計に与えるインパクトが大きいものである。

費用対効果の高い固定費とは?

固定費の節約は一度見直せば節約効果が大きく、思ったより生活満足度の低下の低減も低いため、費用対効果の大きさとしては非常におススメです。その中でも今回は特に簡単かつ効果の大きい3つの固定費削減をご紹介。節約において大切なのは、「無理をしない」「しんどくならない」。

心のどこかで我慢をしていると、節約生活が長続きしないので結局は元に戻ってしまうこともある。無理せずに習慣化する、当たり前になることがポイントです。

逆に苦しくなりがちなのが「変動費」電気代や水道代などがある。これらはちょっと頑張ったところで節約効果は大して期待が出来ないどころか、生活満足度が低下しかねない。こまめに電気を切って、エアコンを我慢して、節水したとしても節約効果はせいぜい月に数百円と知れたもの。頑張って効果の小さな変動費を抑えるより、一度見直してしまえば永続的に楽して節約できる固定費削減を強くお勧めします。

見直し効果抜群 3大固定費

その① 通信費

結論から言うと、今回の節約で毎月1万円、年間で12万円の固定費削減ができた。

長年使っていたソフトバンクからYモバイルに変更をしたのだが、SBでは自分のスマホと子供2人のスマホ、それからiPadも契約していたので毎月の請求が

約16000円

今まで何も考えずに支払っていたのが不思議なくらいバカ高い・・・。こんだけあれば家族4人で焼き肉行けるぜ・・・。

iPadはほぼ日で使ってはいるが、そもそもWi-Fi環境の整った家の中だけでしか使わないので通信費を払うのがムダ。Wi-Fiさえあれば端末は継続使用可能なので、当然ちゃ当然だけど、今のところ1mmも困っていない。

心配なのは電波きてるのか問題。田舎住まいなので、以前に契約していたauは家の中で圏外だった・・・。(なぜか家の中だけ。困ったのでそれ以来ソフトバンクにしていた)

さて、乗り換えしてから1か月たったいまの感想はというと

「なんも変わらん」

スマホゲームもしないし、ネットやyoutube、LINEくらいしか使わないからかもしれないが、家の中はもちろん出先でも不便を感じたことはない。あえて言うなら、同じ場所でもSBユーザーがアンテナ4本なのに、自分は3本だったことが何回かあったが、もともとヘビーユーザーではない自分にとっては気にすることではない。

4月の請求が確定したので確認したところその料金は

自分と長女は15GのMプランで下の子は一番小さな3GのSプラン。料金見直しによって月々1万円。年間で12万円は節約できることになる。これは大きい。

その② 保険料

保険については、その人の家族構成や資産状況によって状況が大きく変わるので今回は深入りをしないが、明らかにムダな保険料を払っている人が多いのも事実。生命保険、医療保険、就業不能保険に自動車保険などなど。

「困った時に保険金がおりて助かった~!」的な感情を揺さぶりまくるCMを見ると、「自分が同じ状況になったらどうしよう?」と考えてしまうのは仕方がない。保険の営業さんはこういった不安を煽る事例をもとに自社の商品の優位性、保険加入の有効性を語る。しかし、僕を含め一般的なサラリーマンなど企業にお勤めの方に対して、「あなたは既に世界トップクラスの保険に加入してますけど・・」を前提に営業トークをする人は見たことも聞いたこともない。そう、僕たちは社会保険という手厚い保険に既に入っているのだ。

自分が死亡して家族が生活に困ったら、ケガをして休業したら、病気で高額な医療費が必要になったら。こんな時に社会保険が活躍してくれる。(遺族年金や傷病手当金、高額医療費医療費制度など)

もちろん、これらの公的な保険だけで満足のいく保証が必ずしも受けられるとは限らない。そのため各家庭の事情に応じて、民間保険に加入してさらに安心を得るというのは理にかなっている。

問題なのは、せっかくの公的な支援を全く考慮せずに、高額な手厚すぎる保険に加入して無駄金を使ってしまうことにある。公的に貰える保険金+民間保険で貰える保険金を足し算して、万が一の時に必要な金額と釣り合うようにするのが賢い選択である。

その③ 車

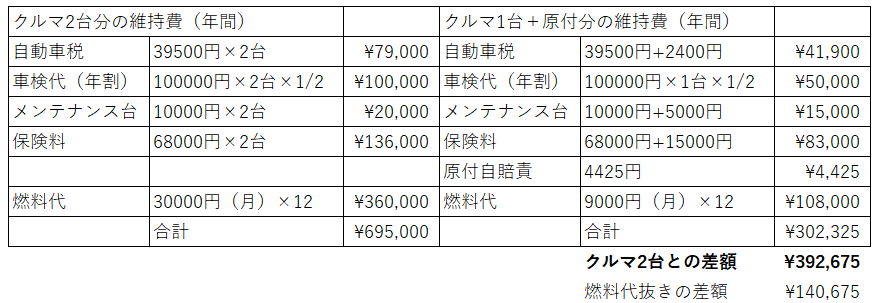

まず前提として、車の所有についての一切を否定するつもりはない。車が好きで好きでたまらない人は、利便性うんぬんよりも所有欲を満たすことを大切にしたほうが幸福に生きられる。僕の暮らしている地方では、大人1人につき車1台所有が当たり前。公共交通機関が脆弱な地方では車は無くてはならない存在である。例にもれず、我が家でも夫婦それぞれで1台所有をしていたのだが、妻は基本土日や夕方の子供の送り迎えでしか使っていない。私が土日に通勤で使ってしまうと困るので、2台の所有はしかたないと思っていた。私の車は特に燃費が悪く、通勤距離も長いことから、2台所有の時は年間で約70万円近くは使っていたことになる。

車を1台減車して、原付2種での通勤に切り替えた試算をしたところ、何と年間約40万円もの節約となる計算に。結構な長距離を2種とは言え原付で通勤するので、誰にでもできることではないだろうが、これだけの節約ができるのであればやらない手はない。(元々バイク好きなのであまり苦にならない)このように車は持ってるだけでもかなりの金額を消費してしまう贅沢品である。できれば車を所有しないでも暮らせる交通機関がある程度発達した所や、駅近に住むほうがかえって節約になることもある。

まとめ

資産形成を大幅に促進させる支出の削減。特にその中でも、一度見直してしまえばその後効果が長続する固定費の削減をご紹介した。まずは取っつきやすい所から始めてみてはいかがだろうか。浮いたお金でインデックス投資などに投資し、資産増大とするもよし。生活満足度を向上させる費用に使ってもよし。

何もしなければ何も変わらない人生だが、ほんのちょっとの行動で着実に幸せに近づくは間違いないだろう。

コメント