「年金制度は破綻する」

「どうせ年金は貰えないんだから払いたくない」

こう言った意見はよく耳にする。この超少子高齢化社会の日本では、年金について明るい話題は少ない。現役世代の負担は今後ますます増えていくことが予想される。

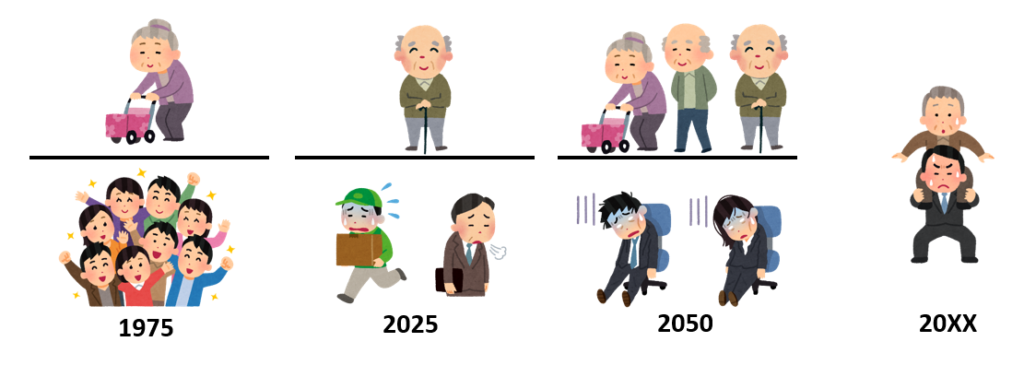

1975年は現役世代7.7人に対し、1人の年金受給者を支えていたが、2025年には1.9人で1人、2050年は1.4人で1人を支えていくことになるという。

厚生年金の受給開始年齢も昔は60歳からだったのが、2000年の法律改正により65歳からになった。人生100年時代、今後受給開始がずれ込んでもおかしくはない。若い人が不安・不満に思うのは無理もないことだ。

年金制度について

年金のしくみ

実際のところ年金制度は危ういのか?まずは年金の仕組みから考えてみよう。

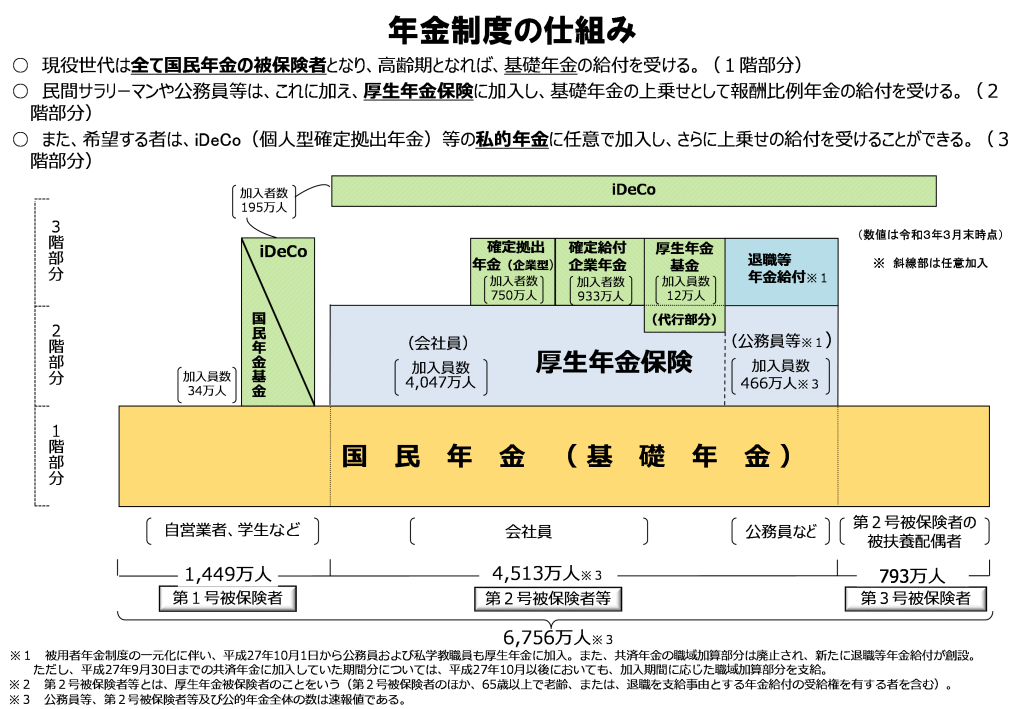

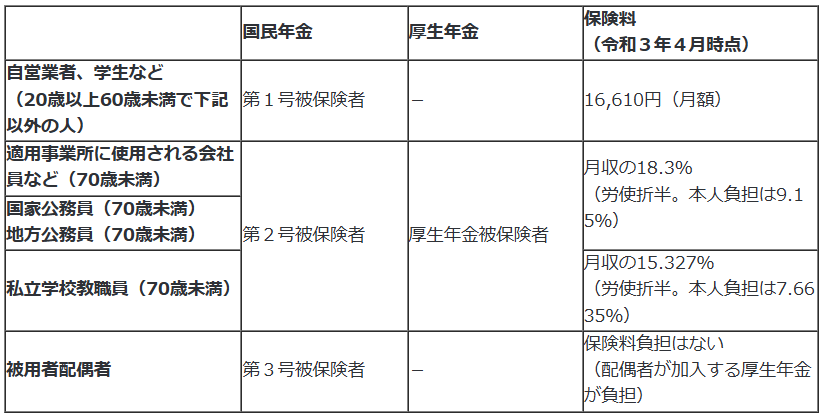

会社員や公務員の場合、公的年金は2階建が基本になる。一階が国民年金(基礎)、2階が厚生年金だ。この1〜2階分の保険料は会社を通して天引きされる仕組みとなっている。なお、公的年金だけでは将来不安な場合には、iDeCoなどの3階も用意されている。

自分が加入している年金の種類と期間によって年金額は異なってくる。将来にどのくらいの年金がもらえるかは、ネットですぐにシミュレーション可能。毎年届く年金定期便をもとに算出して、どれくらい年金が貰えるのかを知っておこう。ただし、ここでの皮算用はあくまで「現行の制度が続けば」の話になる。とは言え、これを基準に考えなければ話が進まないので、一度はシミュレーションしてみる事をお勧めする。

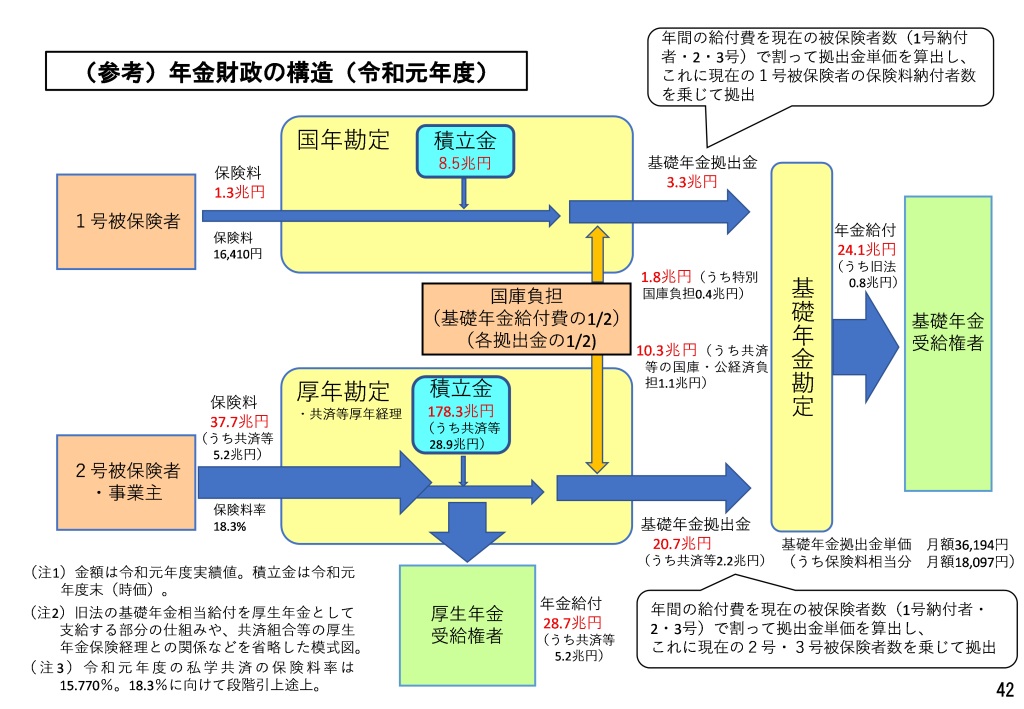

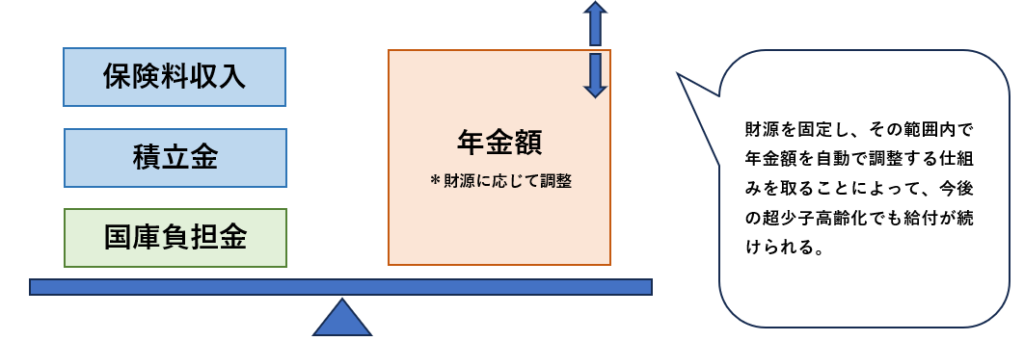

年金の支払いに使われるお金はどこからくるのか?我々、現役世代が年金保険料として支払っているもの以外に、積立金と国庫負担金がある。

保険料

現役世代の保険料は平成16年度の税制改正によって段階的に引き上げられて、すでに上限に達している。(*R7現在、第一号被保険者の上限は17000円)

会社員は収入が増えれば保険料は上がるが、収入に対する本人負担の割合は9.15%と固定されている。絶対とは言えないが、今後年金が支払えないからと言って現役世代の保険料を増やして対応するわけではないことがわかる。

積立金

積立金は、保険料として支払われた金額のうち年金として使われなかったものを積立しているお金で、GPIF(年金積立金管理運用独立行政法人)という組織が管理している。この組織ではその名の通り、管理しているだけでなく運用、すなわち投資も行っている。組織のポートフォリオを見ると債券50%、株式50%とかなり手堅く、2001年度以降の累積収益額は153.6兆円(年率4.26%)と、これまた手堅い成績を残している。将来の日本の年金制度維持のため、長期にわたって積立金の管理運用を行っている。

国庫負担金

基礎年金の半分を国庫負担で賄っている。国庫負担金は、言わずもがな国民の税金によって成り立っている。

年金の収支バランス

年金受給者に支払われる年金は、①保険料収入②積立金③国庫負担金によって賄われている。

年金額は常に一定ではなく、3つの財源に応じて調整されることで長期に渡って年金制度を維持していくことができるようになっている。積立金はただ積み立てているだけではなく、長期投資によって資産運用されている。日本の年金制度が簡単に破綻するものではないことがわかった。

今後の現役世代の負担

現時点では年金保険料(率)は固定化されているので、現役世代が減っていくからといって保険料がうなぎ上りになるわけではない。年金制度も簡単に破綻しないことがわかった。とは言え、

「よかった!これで安心!!」

とは言えない。基礎年金の1/2は国庫負担金、つまり税金から払われている。年金保険料とは別の形で税金として負担が大きくなっていくのは目に見えている。

また、年金額も財源に応じて調整されるのであれば、

「若い世代が年金を貰う頃には、今より少ない金額になっている」

可能性が大いにあると言うことだ。まったく貰えなくなることは可能性としては低いが、今後の増税や受給額の減少といったことは考えておかなければならない。

結局、年金を払うのはムダ?

ここまでの話だと「将来への不安」増すだけだが、年金制度は決してムダなものではない。

「世代間の支えあい」の名の通り、元気な若い世代が高齢者を支える大切な仕組みだ。若い人は今はまだ体が動くので、お金に困っても働きさえすれば生きてはいける。しかし、高齢者になるとそうもいかないだろう。「働けない=生活できない」では誰も安心できないので、社会がすさんでいくことになる。年金がなくなったところで生活保護者が増えるだけで、その他の人の負担が増えるだけだ。

自分自身はお金を貯めて老後に備えていたとしても、周りが食うに困るような状況では治安も悪化して安心して暮らせない。日本ほど治安も物価も安定していて、インフラも整っている先進国は今後もそうそう出てこないだろう。わざわざ自分だけ海外に逃げる戦略よりも、日本での住環境を維持する方が現実的だと考える。「支えあい」は綺麗ごとではなく自分ごとなのだ。

そして忘れてはならない、年金制度には老後に年金が支給される老齢年金以外に、障害、遺族年金がある。けがや病気で働けなくなったとき、生計を立てていた家族が亡くなった時にも年金が支払われる。老後だけでなく、安心して暮らしていくために必要な制度だ。

将来の年金額が今より減るからと言って無駄になるとも限らない。医学の進歩により、今後も平均寿命は延びていくと予想される。適切な表現ではないかもしれないが、「長生きするほど元が取れる」と言うことだ。

ザックリだが、厚生年金加入で40年間・平均月収30万円で支払った保険料合計は1320万円。65歳から年間で160万円の年金がもらえるとすると、約8年間で元が取れることになる。今よほど健康に不安でもない限り、73歳くらいは生きていてもおかしくはないと思う。もし年金額が今より半分になったとしても、81歳で元が取れる。2024年の男性の平均寿命が81.09歳なので、払い損になる人はそう多くもないのではと考えられる。

まとめ

現行の年金制度は保険料や国庫負担金などの収入額に応じて、支払う年金額を調整するので簡単には破綻しない。積み立てた保険料をGPIF(年金積立金管理運用独立行政法人)という組織が管理運用をしており、長期的に年金制度が続くように株や債券に投資を行っている。

保険料としての現役世代への負担は増加しないかもしれないが、国庫負担金としての増税は考えられる。また、将来年金をもらう頃には、今より受給額が減っていることが予想される。しかし、受給額が減ったとしても寿命が長くなれば、支払金額よりも受給額の方が多くなる可能性が大きくなる。

住みよい日本の維持のため「世代間の支えあい」は不可欠。

老齢年金以外にも、けがや病気や死亡時にも年金制度は働いてくれる。

障害・遺族年金の制度をよく理解すれば、民間保険料を下げることができる。節約できたお金を私的年金として、NISAやiDeCoで運用することで老後に備えることができる。

増税や年金額の減少などは直接的にどうこうできるものではないが、勉強して無駄を省き、資産運用をしてお金の自由を手に入れることは「自分の影響力の輪の中」にある。できる事から着実に進めていくことが大切だ。人生の舵を他人や政府に切らせてはいけない。老後も含め、豊かな人生を送るためには「増税されようが、年金がもらえなかろうが」どのみち自分の責任の下で資産管理・運用をしていかなければいけない。

コメント