「今から老後のことを考えるなんてアホらしい」「もう少し歳とってから考えればいいんじゃない?」「老後に楽しみを取っておくよりも、今の幸せを先に考えた方がいい」

少し前まではそう思っていたが、39歳になって健康寿命も折り返しを過ぎた今はそうも言ってはいられない。今を犠牲にしてリタイア後の人生にかけるような後ろ向きの考えではなく、今も未来も充実した人生にするための前向きな老後計画だ。

人生100年時代。「思ったより長生きしてしまった…」では済まされない。今ですら毎日労働がしんどいのだから、年金をもらう歳になってまで働きたくはない。終わり良ければ全て良し。反対に終わりが良くないほど悲しい事はない。しっかりと計画的に出口戦略を考えていこう。

年金だけでは足りない⁈老後2000万円問題のその後

2000万円問題とは、2019年に金融庁が発表した報告書をきっかけに話題となったもので、

「平均的な老夫婦が30年間老後を暮らしていくには、年金だけでは2000万円不足する」

とのことらしい。ただし、この2000万という金額は全ての人に当てはまる訳ではない。むしろマスコミに踊らされて

「そんな大金用意できるか!ふざけんな政治家!」

と文句を言っているだけで、何も考えなくなってしまうことの方が恐ろしい。騒ぎが起こったことで、かえって年金問題について考えるきっかけが出来てよかったのかもしれない。

まず2000万円不足の根拠を考えて見よう。モデルケースは夫65歳以上、妻60歳以上の二人暮らし。年金を主な収入源とする。持ち家があり、月の年金収入が209,198円で生活費などの支出が263,718円とすると、毎月54,520円の赤字。1年で約65万円、30年で約2000万円が不足するという計算になるようだ。

年金収入については会社員の場合、現役時代の年収と勤めた年数によって変わってくる。仮に夫が40年間会社員として勤めた場合、基礎年金が現行制度で66,250円/月、厚生年金は平均月収が30万円の場合に65,772円/月で合計132,022円となる。妻が10年間会社員(平均月収20万円)をした後に専業主婦になったとしたら、基礎年金66,250円/月、厚生年金10,962円/月。夫婦合計で209,204円の年金がもらえることになる。もし妻が夫と同条件で共働きを40年間したら、夫婦合わせて264,044円の年金支給になる。モデルケースの支出額とほぼ同額なので、理論上は2000万円どころか貯金0円でも年金だけで暮らしていくことが出来る。

もうお分かりだと思うが、全ての夫婦2人世帯の年金収入が月に約21万円ではない。支出も倹約派なら20万円以下でもいけるだろう、老後エンジョイ派なら30万円超だったりもするだろう。現役時代の年収やライフスタイルによって必要な老後資金は変わってくるのだ。

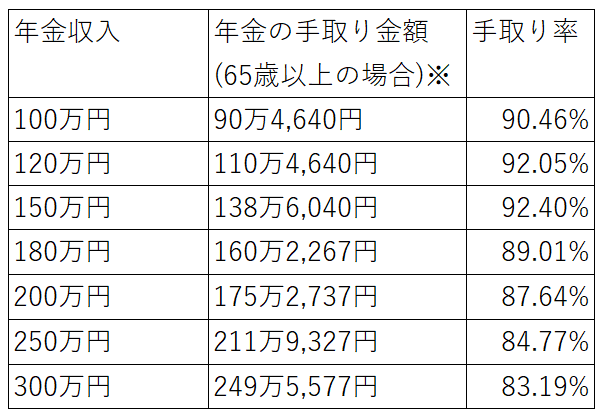

大体の年金受給額は下の計算式で算出できるが、いちいち計算するのが面倒な人は「年金 シミュレーション」でググればすぐに試算できる。年金からもしっかり税金やら引かれるので、おおよその手取り額も把握しておいた方がいいだろう。

今後の年金受給額の動向

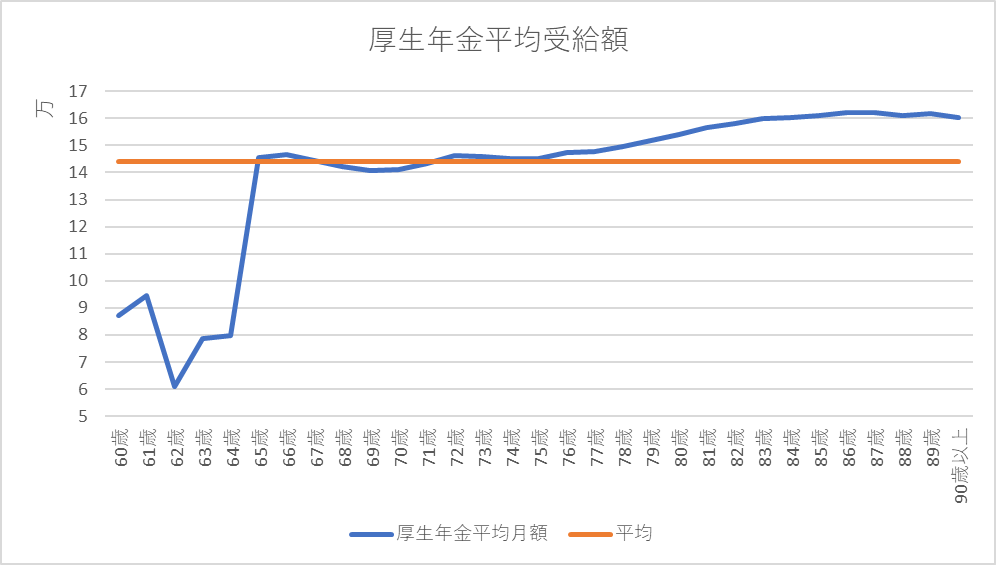

今後の年金受給額の動向だが、残念ながら超々高齢化が進む日本では少なくなる可能性は大いにある。下図は現在の厚生年金平均受給額だが、70歳を超えたあたりから緩やかに変化しているのが分かる。昔の年金制度の方が、受給者にとって有利であったからだ。今後ますます高齢化が進んでいけば、私たち現役世代が年金をもらう頃までには段階的に受給額も減ると考えた方が無難だろう。

加えて昨今のインフレ、円安。いくら年金受給額が変わらなくても、物価が上がれは購入できるものは少なくなる。

年金制度が破綻して、貰えるはずの年金が全くのゼロになる可能性は低いとは思うが、現行の受給額をあてにした上で2000万円の不足を嘆いても仕方がないことがわかる。

自分に合った老後資産の算出

老後に限らず、早期退職も視野に入れて資産形成をしていくには、今後の収入と支出をしっかり試算していかなければならない。

もし物価がじわりじわりと上がり、定年間際に2倍になったとすれば、それに合わせてじわじわと資産額も2倍になるように調整していかなければいけない。「リタイアまでに何千万円の金額が必要」と考えるよりも、「今後の支出に対して何倍の資産があるか、何年資産が持つのか」を考える必要がある。

とはいえ、20年以上後の年金額や物価なんて予測できないので、とりあえず現在の金額をベースに話を進めていこう。

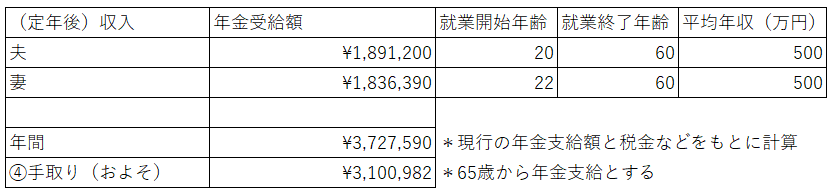

夫婦ともに60歳まで働いた場合

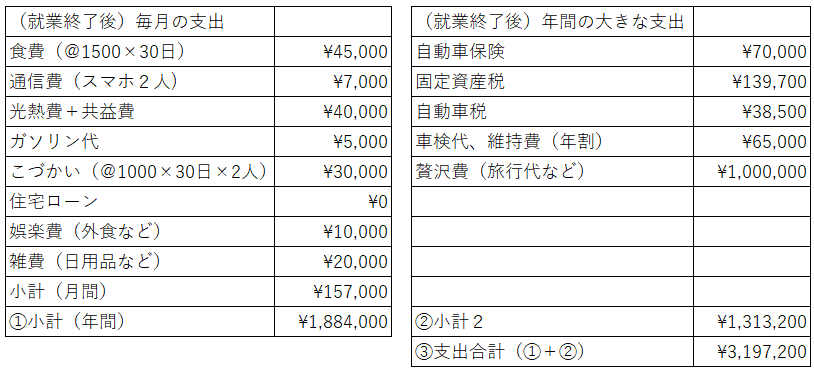

支出は先の2000万円問題のモデルケース夫婦の生活費(約26万円/月)に合わせてみる。毎月の支出と年間の大きな支出を足すと約320万円で、月平均が26.6万円となる。倹約が染みついているので、基本の生活費は本来ここまで必要はない。しかし今後の物価高、医療費などは不確定なので、それらを踏まえて厳しめに支出を設定する。

収入は株式配当などは除外して年金収入だけとし、生涯の平均年収が500万円だったとすると、二人合わせて手取りで約310万円になる。やはり共働きは強い。

支出が320万円/年、年金収入が約310万円/年なので、毎年約10万円の赤字と言うことになる。もし30年間この状態であれば300万円が不足する。さすがにこれくらいの金額なら退職金でも賄えるはず。現役時代の働き具合でここまで老後の生活は変わってくることが実感できた。

ちなみに、60歳で退職する計算にしているので、年金を貰い始めるまでの5年間分の生活費を合算すると、約1900万円を退職までに準備すればいいことになる。(中身は違うが、ある意味2000万円問題と同等の金額になった・・・)

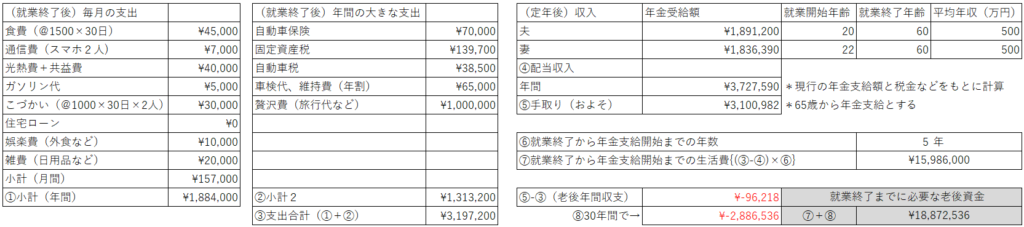

夫婦どちらかが早期リタイアした場合

あと10年ほでどちらかがリタイアしたとすると、将来の老後収支の赤字額が大きくなるため必要金額も約2700万円と跳ね上がる。

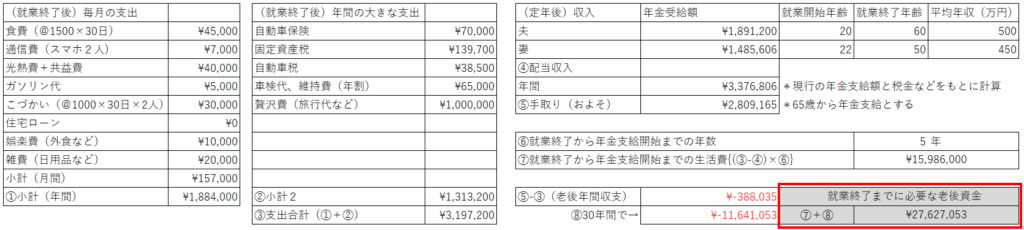

しかし、その10年間の間に50万円の配当収入が得られる資産を別に作れば、2人ともがリタイアするまでに必要な金額は約1300万円に縮む。年利3.5%運用ならば、約1400万円の資産から50万円の不労所得を生み出すことができる。(不労所得という果実を毎年得ながらも1400万円の資産は残せる)

今から10年で年50万円のお金のなる木を育てて、その後にリタイアするまでの10年で60歳から65歳までの間の生活費(約1300万円)を貯めればいい。

まとめ

老後資金というと遠い先の話のようで、なかなか具体的なイメージをすることは難しい。しかし、いざリタイアしたあとに「あれっ?なんかお金が減ってくな?」となっては手遅れだ。終身労働も嫌だし、ひもじい生活を強いられるのも辛い。それ以上に子供たちの負担になるようなことだけは絶対に避けたい。

結局2000万円問題は「(現役時代の収入によっては)ある程度の資産が無いと老後破綻する」という、当たり前なことを言っているだけに過ぎない。それなりの暮らしをしたいのであれば、現役時代にたくさん稼ぐ(年金保険をたくさん払う)か、まとまった老後資産を準備しておくかのどちらかだ。

リタイア後の収入と支出をシミュレーション(多少厳しめに)することで漠然とした不安も減るし、まとまった資産を作る必要がある事が現実味を帯びる。今後の倹約と貯蓄・投資モチベーションUPにもつながることだろう。

早くリタイアしたいからと言って、リスク度の高すぎる個別株などに偏り過ぎないように注意が必要だ。かといって元本損失を恐れて、貯蓄やリスクが低すぎる投資に偏るのもリスクだ。資産形成の基本となるのは、貯金ではなく長期でのインデックス投資になる。今後のインフレ・物価上昇を考えると、貯金だけでは価値が目減りする一方。基本的には株価はインフレに伴い上昇する傾向にあるし、長期での複利効果の恩恵も受けることができる。投資をする目的は資産を増やすこともあるが、それ以上に資産を守る意味合いが強い。

今後も早期リタイヤを視野に入れて資産形成を進めていくが、まずは現実的な「定年までしっかり働いた場合」のゴール地点を固めたい。現役時代はまだまだ先が長い。時間と言う最大の味方をつけて、さらにその先のゴールを目指し、着実に進んでいく。

コメント