「お金持ちとはお金を持っている人ではなく、お金の増やし方を知っている人」

名著「バビロンの大富豪」ではこう語られてる。誰しも好きこのんで貧乏になりたいと思う人は少ないだろう。むしろ、できることならお金持ちになりたいと願うはずだ。そのために高収入の職を目指したり、事業を起こしたり、リスクの高い投資に手を出してみたり。様々な手法で収入を上げて金持ちになろうとする。

しかし残念なことに、全ての人が望んだ通りに収入を上げることはできない。医者や弁護士になれるとは限らない。事業で成功するとも限らない。FXで億単位を稼げるとも限らない。そもそも自分が心から憧れている職種が、世間一般では高収入な職種でなかったら救いはないのだろうか?

収入が高いほどお金持ちになれる確率は上がるが、入ってきた分を全て使ってしまえば、当たり前だがお金は貯まらない。逆に言えば、収入はそこそこでも支出が少なければお金は貯め続けられる。そしてこの「お金を貯め続けられる習慣」こそが、冒頭のお金持ちの定義への第一歩であると考える。

①収入ー②支出=③資産

①収入を増やそうと努力することは素晴らしいことだと思う。これを否定するつもりは決してない。私も漏れなく収入を上げたいと考え続けてきた。しかしこれと言って才能も度胸もない自分に「一発当てる」ようなことはできず、「稼げない自分」「何者でもない自分」「口だけの自分」に苦悩した。収入を上げることは本当にハードルが高いのだ。

今回のお金に困らない人生を送るための基本戦略は、私のような「凡人がお金を増やしていく」ための再現性の高い戦略となっている。自分にできないことばかりにフォーカスを当てて落ち込むのではなく、できることからコツコツ着実に進めていくことで悩みを解消していこう。

お金に困らない人生を送る為の基本戦略。①天引き貯蓄で投資資金を確保

日本の「公園の父」と言われる本多清六氏は、月給の四分の一を天引き貯蓄・投資して財を成したそう。本多氏の才能であれば次々に利回りのいい投資を行ない、億万長者になれるのかもしれない。しかし我々庶民が同じように山林を買いまくって爆益を出せる確率は低い。

全世界株インデックス投資の様に、利回りはそこそこだが再現性の高い投資手法で資産を貯めたいのであれば、四分の一など一定率ではなく累進天引率を採用したい。下の図は所得税率を表した表であるが、ご存じの通り所得が上がるほど税率は上がっていく。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

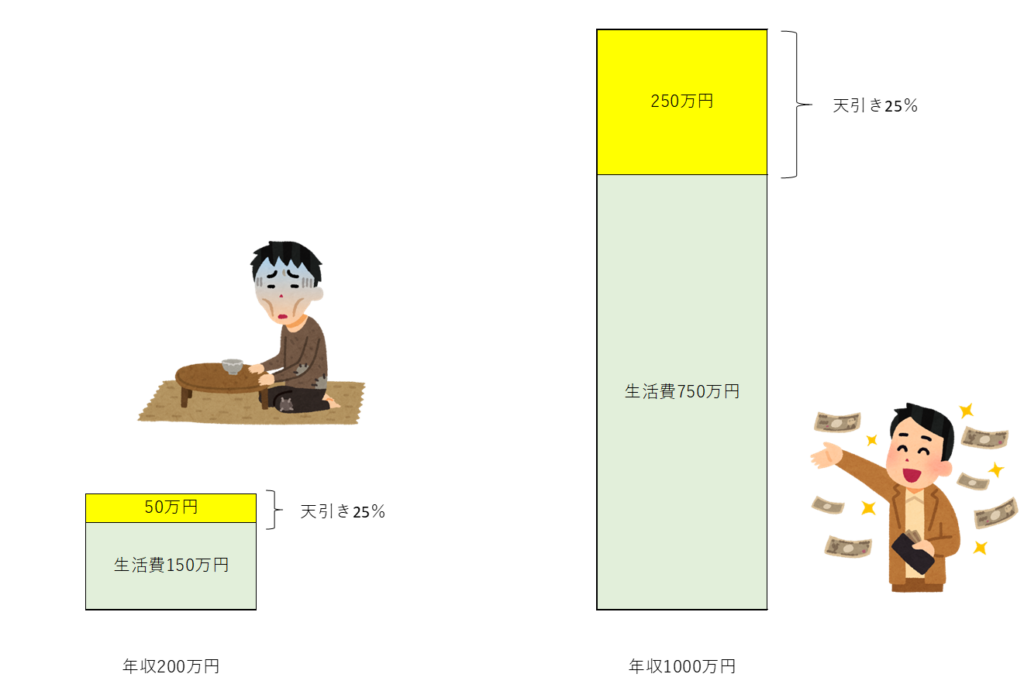

この所得税率を参考に、収入が上がるほど天引率を上げることで貯蓄からの投資に回す額を増やしていく。極端に収入が少ないうちは、25%を天引きすると生活が立ち行かなくなるかもしれない。高収入であれば25%引いても生活費として有り余るかもしれない。

生活費は人それぞれなので一概には言えないが、ある程度の支出があるのであれば、この率を上回る金額を目指して天引きすれば資産形成は加速するだろう。いま現在私の場合は、ボーナス含む手取り年収の25%分を毎月に分割して貯蓄投資に回している。今後はこれを30%に引き上げることを目指す。

天引手法で貯蓄投資をするのに一番有効な方法は、「最低限の支出を計算して、それ以外を全て貯蓄投資に回す」ことではあるが、必要な支出額をぴったり算出することは難しい。特に家族や子供がいれば変動も大きくなり、思うようにいかなくなるとストレスを抱えることになる。無理にキワを攻めずに、最初は大まかでも自分の支出を割り出して、無理のない範囲で天引き率を設定することをお勧めする。

お金に困らない人生を送るための基本戦略。②満足度を下げずに支出を抑える

支出を抑えると言うと、我慢や努力を連想するかもしれないが、無理をした状態では長続きしない。

本当はどうでもいいのに習慣化してしまって浪費し続ける悪習慣を断ち切り、大切にしてるものに集中する事が大切だ。そしてこの、本当はどうでも良いことに気づくことは結構難しいことでもある。

具体的には三大キャリアのスマホ、必要以上のスペックの車など、生活満足度を下げずに固定費を削減できる方法は沢山ある。節約効果大!固定費削減!

譲れないポイントは人それぞれだが、私の場合は固定費の削減に加えて、人付き合いやモノを減らして生きていくことも意識している。

まず、人付き合い。お酒は好きだが会社関係の全く面白くもない飲み会は参加しない様に決めている。お金がもったいないのはもちろん、命とも言える時間の消費も忘れてはならない。明日地球が滅亡するのに、つまらない飲み会に行こうとは思わないだろう。もちろん歓送迎会などは臨機応変に対処するが、忘年会・新年会ほか、季節の節目を含めその他もろもろの意味ない飲み会は参加しない。会社行事で参加を余儀なくされている場合は、お酒を飲まずに1次会で退散する。

お金に困らない人生を送るための基本戦略。③無理のない範囲で可能な限り投資を長期で続ける

庶民にとってのお金を増やす最適解の一つは長期分散投資。途中で辞めないでいい(資産を取り崩ししないでいい、万一の時は入金をストップして対処する)ように、半年分の生活防衛資金は確保しておこう。

株式市場は今までの歴史からわかるように、暴落急騰を繰り返しながらも長期的には成長している。そのため暴落がきたとしても、ビビって売却してしまわない限り、いずれ株価は上昇するので損失は避けられる。暴落の間に余裕を持って対処するためには、ある程度の心の平穏を保てる生活防衛資金が必要だ。株価が回復するまで、株や投信を売らないで持ちこたえる必要があるからだ。

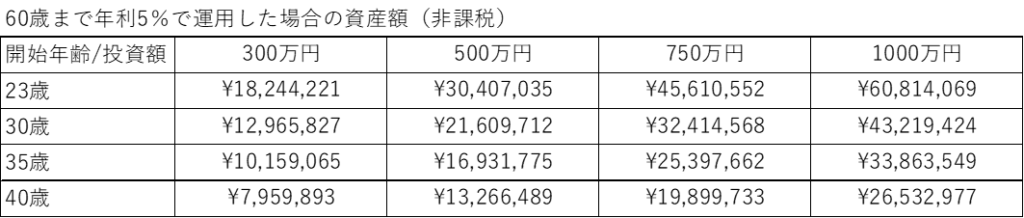

生活防衛資金が用意出来たら、あとは無理のない可能な範囲で投資を続ける。下表はそれぞれの開始年齢から60歳まで年利5%で資産運用した場合の計算表。

仮に23歳の人が全世界株インデックス投資で年利平均5%で300万円運用したとすると、60歳になったころには約1,824万円になっている。最初に300万円を市場に投入しただけで、追加投資はしないでもこの金額である。

長期で投資する利点は

①短期では暴落・急騰のあおりを受けるが、長期なら利益が出る確率が高くなる

②複利の力を利用をすることで、長期になればなるほど少ない資金でも資産は拡大する

時間を味方につけて、資産形成の成功率を上げていこう。

まとめ

豊かな生活を送るためには資産が必要だが、その資産をどう作るのかを学ぶことも重要だ。たまたま一発屋で莫大な資産を得たとしても、浪費を繰り返してしまっては資産が尽きてしまうかもしれない。再現性の高い資産形成方法を知っていれば、高い確率でお金持ちになることができる。

まずは天引き貯蓄投資を行い、無駄な支出を抑えつつ満足度の高い生活習慣を構築。そして無理のない範囲で可能な限り投資をし続ける。

投資によっていつまでに幾らの資産形成をしたいのか。ゴールの金額はライフイベントによって変動するかもしれないが、無理のない範囲で可能なだけ投資に回していくことだけは習慣にしていく必要がある。

コメント