2024年1月から始まった新NISA制度。半年後の2024年6月末時点では、NISA口座数は約2,427万口座となっており、日本国民の5人に1人が投資を始めて(若しくは始める準備ができて)いる。今回は資産形成において庶民の強い味方である新NISA制度。これに対して不安を煽る陰謀論に迫る。

新NISAとは⁈

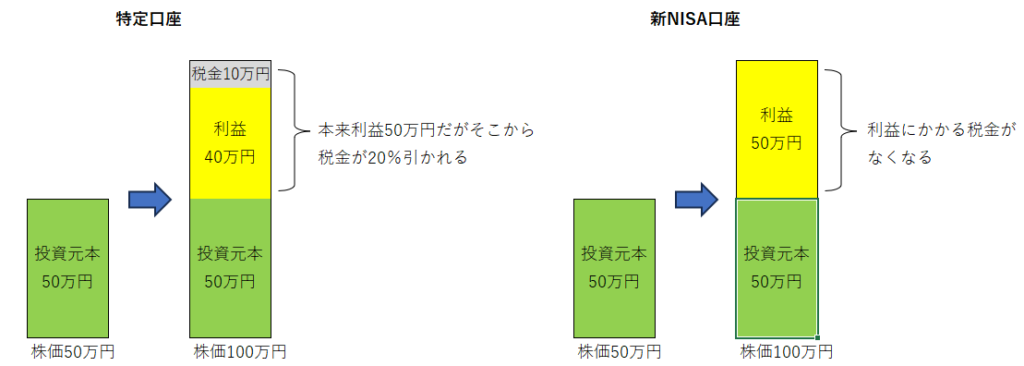

まず新NISAとは?本来は株や投資信託で儲けが出た際には、利益の約20%が税金として引かれる。しかし新NISA制度で運用した投資の儲けは、年間360万円・トータル1800万円までは税金がかからないようになる。

例えばA株を50万円で購入し、100万円に上がった所で売却し利益確定したとする。100万円-50万円で利益は50万円だが、特定または一般口座の場合、ここから利益に対して約20%(10万円)が税金として徴収される。そのため手元に残る利益は40万円ということになる。新NISA枠で購入した場合は約20%の税金がチャラになるので、丸々50万円を利益にすることが出来る神制度であることが分かる。

陰謀論者の主張

そんな神制度に対して「上手い話はない。新NISAは罠があるに違いない!」と主張する方もいる。物事にはメリット・デメリットが必ず存在するもの。特に投資に関しては、デメリットに対して慎重に考えることは大切な感覚だ。私としては罠かどうかについては、当たっているとも言えるしハズレとも言える。今回は個人的に気になった新NISAに対する批判の声をチョイスして、本当に罠なのか?考えていきたい。「新NISAやりたいけど不安」と思っている方の不安の解消に繋がれば幸いです。

陰謀論① 新NISAはいつか暴落する

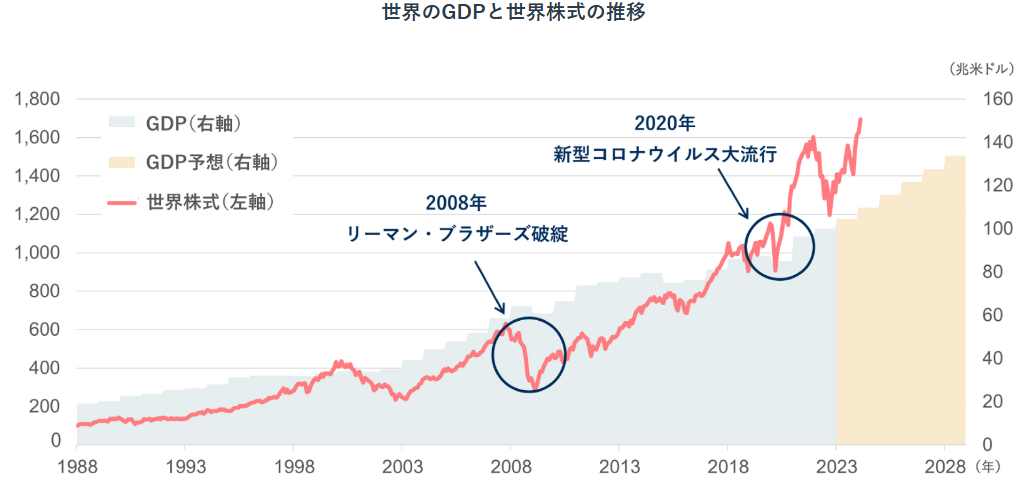

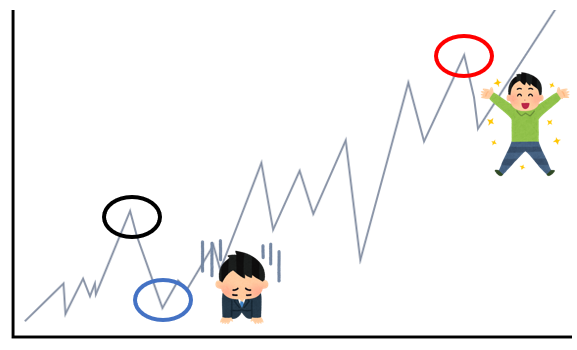

「新NISAはいつか暴落する」これはある意味正解だ。株式市場は今までの歴史上で何度も暴落を繰り返している。

しかし、その逆に急騰も繰り返しており、全体的に見てみれば過去から現在にかけて右肩上がりのチャートになっていることが分かる。「いつかは暴落」は今までの歴史を見る限り必ずと言っていいほど起こる可能性がある。問題はそれがいつかは誰にも分からないと言うこと。「今は株価が割高だから購入は控えるべきだ」と言う主張についても、現時点が株価のピークでこれから下がって行くのか、それとも反対に爆上がりするのかは誰にも分からない。年末年始に各業界のトップみたいな人が来年の日経平均を予測しているが、これがまあ当たらないこと。

「いつかは暴落」は、「いつかは雨が降る」くらい確実性が高いことをさも予言風に言っているだけに過ぎない。そりゃ言い続ければいつかは当たる。

ここで大切なのは、暴落急騰を繰り返しながらも長期的には右肩上がりで成長していると言う事。短期間で売買を行えば高値掴みをして損をする可能性は大いにある。しかし暴落直前で買ってしまった株も長期的にで見ればその後に上がる可能性が大きいことは過去のチャートを見れば明らかである。

陰謀論② 投資は金持ちがやるもの、少額では無意味

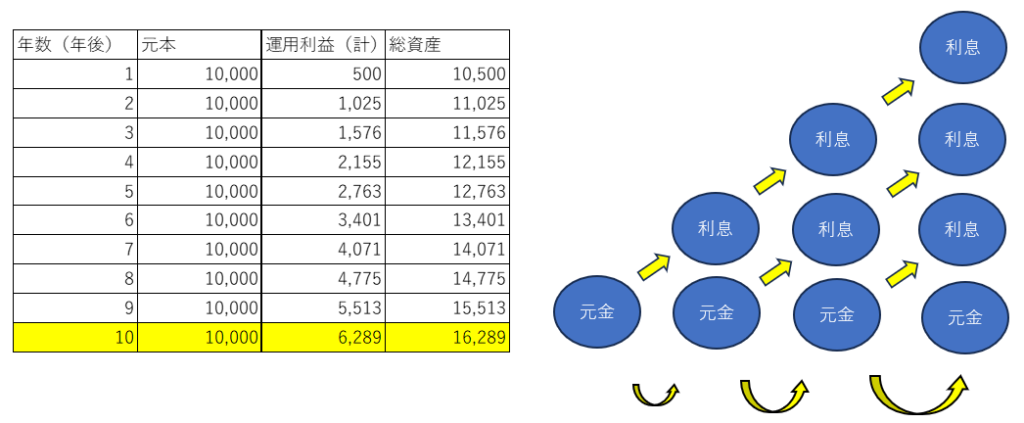

確かに運用資産が多ければ多いほどリターンは大きくなるため、資産家の方が有利なことには変わらない。1億円を年利5%で運用した資産家は一年間で500万円のリターンを得られるが、庶民が1万円を同じ投資先に回しても500円の利益にしかならない。こんな少額ではリスクを取ってまでやるメリットが無いと言うわけだ。

だがその500円は本当に意味が無いのだろうか?よく考えて見てほしい。自分が働いて稼いだ訳でもなく、お金がお金を稼いでくれたことを。これが不労所得と言うものだ。

しかも、利息を使わず再投資を行うことで利息に利息が付き、10年後には約16000円にまで成長する。これが資産が雪だるま式に増える複利効果と言うやつだ。貯金箱に入れて置いたところで1円も増えないのに対し、10年で約1.6倍に増える複利の恩恵は資産家にも庶民にも平等であることには変わりない。この雪だるま式に増える感覚を実感すれば、節約からの余剰資金を投資に回すモチベーションも上がりまくる。

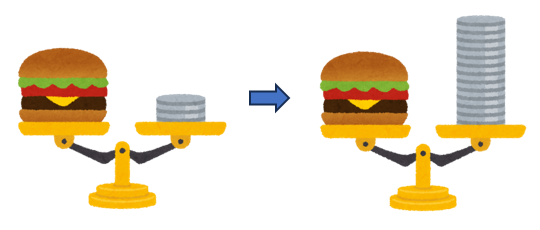

逆に今後の物価上昇・インフレにより、お金の価値が下がる日本では、10年後には今と同じモノを今と同じ金額で買えなくなる。

皆さんお馴染みマクドナルドのハンバーガー。20年ほど前は80円、10年前は100円だった。それが今では170円。ことハンバーガーについては、20年間で物価が倍以上になっている。貯金箱に大切にしまっておいても、未来ではその価値が下がってしまう。

陰謀論③ 新NISAはいつか改悪される

絶対とは言わないが、いつかこの神制度が改悪される可能性は十分にある。政権が替わればどうなるか分からないし、改悪どころか廃止にならないとも限らない。

「税収が足りないので、明日から新NISA口座は廃止して全額特定口座に移ります」

2025年1月から適用の超富裕層ミニマム税は現時点では庶民に直接関係はない。しかし、あの手この手で税金を取る事しか考えていない日本政府は、いずれもっと下の階層(富裕層・準富裕層)が得られる額の金融所得についても増税をしてくるかもしれない。

「非課税という撒き餌で国民をその気にして、金融資産が大きくなったところでジワジワ増税」

なんてシナリオがあってもおかしくない。しかしながら私の結論としてはそれでも投資を継続していく。理由は「今後のインフレ・物価上昇に対抗するには貯金だけではまず無理だから」

新NISAの非課税制度があろうがなかろうが、どのみち特定口座で投資をするので、現時点の非課税というプレゼントはありがたく頂戴することにする。

経済的に自立・なる早でニートになる(FIRE)ことを目標としている我々「新NITO族」は、新NISAの上限1800万円だけでは資産が足りない。はみ出した分は特定口座で投資をしていくことになるので、税金が引かれていくことは素直に受け入れるしかない。

まとめ

新NISA制度というか投資そのものについて、何かと付きまとう反対意見。よく分からない投資に手を出すことは本当に危険なので、自分が理解納得していないのに無理して始める必要はない。危険を察知する・失敗しない能力は投資にとって重要だ。むしろ何も考えずに「周りがやってるから」程度でとりあえず始めている人の方が危険。

しかし「分からない」「めんどくさい」からと貯金だけ、ましてや貯金すらしないのでは、老後も働かなければいけない終身労働人生まっしぐらだ。勉強して少しづつ理解を深めながら納得のいく投資を始めてみる事が大切である。

老後2000万円問題で話題に上がったように、年金だけで老後を安心して過ごせる時代は終わった。

「年金だけじゃマジでやばいよ。新NISAで非課税枠1800万に増やすから自力で老後資産貯めてね。貯めない人は知らないよ?一生老体にムチ打って働いてね。仕事があるか知らんけど?」

国民にボコされるのでここまでハッキリとは言わないが、新NISA制度は日本政府から庶民への救命ボートである。沈みかけの船にみんながしがみ付いていたら、一億総共倒れ社会だ。本船が完全に沈んでしまわないためにも、何より自分が沈まないためにも、救命ボートの使い方を勉強して使いこなせるようにしていく必要がある。

コメント