「将来が不安だ」

働けど働けど生活が楽になる兆しはなし。仕事があって、生活に困っているわけではないけれど、「このままではいけない」と感じてしまう。私を含め、将来への不安を漠然と感じている方は多いと思う。世の中の大抵の不安はお金で解決することが可能。衣食住はもちろん、職場の人間関係だって、食うに困らぬお金があれば退職すればいいだけのこと。経済的自由は人生を豊かにする。国や会社に頼ってばかりでなく、自ら行動(資産運用)を始めて自由な人生に向かって進んでいこう。

将来が不安な理由

予測できない未来

雇用制度への不安

未来は誰にも予測できない。とは言え、過去からの傾向によって未来を想像することはできる。今でも残ってはいるが、一昔前の日本では当たり前の終身雇用と年功序列。いいか悪いかは別として、「正社員として入社すれば、いきなりクビにはならんだろう」「長く働けば給料はあがるだろう」と少なからず安心感をもっている人も多いはず。

トヨタ自動車の豊田章男(前)社長が「終身雇用を維持することは難しい」と発言してから久しいが、最近は解雇規制緩和について自民党総裁選で争点となっている。個人的にはサラリーマンとして会社で働く以上、働かないおじさんになるつもりはないのでどうでもいいが、何かが変わるときは少なからず混乱が生じるので、その辺りは不安もある。ただでさえ人員不足なのに、これ幸いと現場を無視した人員整理で生産性向上を目指す上層部がいたらたまったものではない。

年金制度への不安

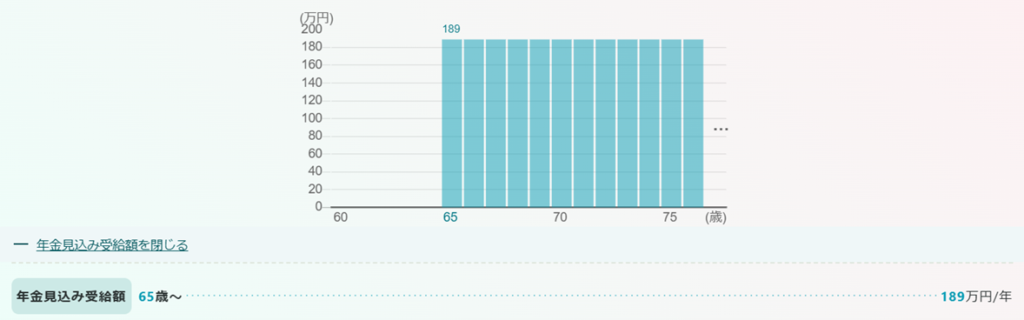

このまま定年まで働いたとしていくら受給されるのか?働き続けた先に、安心して楽しく暮らせるだけの未来があるのか?公的年金シミュレーターなるもので、試算した結果がこちら。20歳から60歳まで厚生年金に加入。平均年収を500万円と設定した場合に、65歳からいくらもらえるのかというと189万円/年・・・。夫婦二人とも60歳まで働き続ければ、×2で378万円/年か・・・。生活できないとは言わないが、贅沢ができる金額ではない。

今後確実に減っていくであろう年金受給額。それどころか受給開始年齢も70歳・80歳になってもおかしくない。下のグラフはR3年末時点の厚生年金受給額(平均)を年齢別に示したもので、65歳より前に受給している人(繰上受給)の金額が少ないのは仕方ないとして、70歳を超えた辺りから金額が右肩上がりになっている。年金制度はこれまで何度も改正されており、昔は今より受給者に有利な条件で運用されていたわけで、少子高齢化が進む今後は、若い人ほど受給する年齢になった時に貰える金額が少なることが予想される。

インフレ、物価上昇

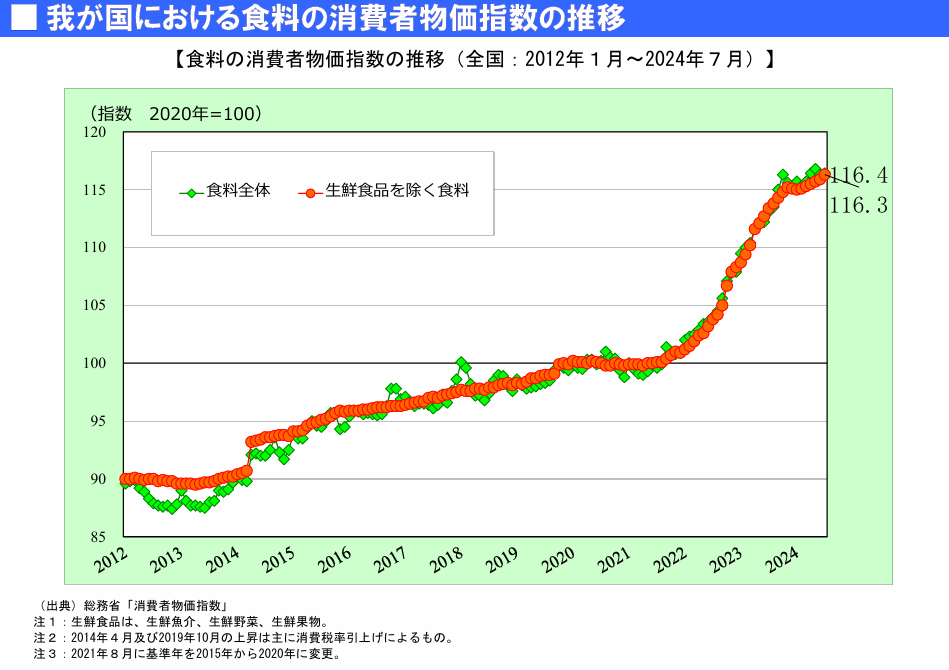

一般的には2%ほどのインフレ率が望ましいとされている。物の値段が上がれば、企業の収益が高くなり結果的に労働者の賃金が上がって消費が活発になる。国の経済が成長している時は物価は緩やかに上がっていく傾向にある。下のグラフの通り、特に身近で分かりやすい食料品の値段は上がってきている。

高校生の頃、マックのハンバーガーは80円だった。今では170円になっているので倍以上。ラーメンだって今どき500円台なら安いほう。セットを頼んだら1000円を余裕で超えてしまう。コンビニ弁当も高くなった。一人暮らしを始めたころは、スーパーの野菜も100円均一をしょっちゅうやってたのに、今ではキャベツもレタスもキュウリも198円が相場になっている。

あの頃はアルバイトの自給相場が750円くらいだったけど、今は1000円くらいになっている。あの頃に比べて収入は上がっているのかもしれないけど、それ以上に生活必需品の金額が上がっていると思う。今後給料が上がる見込みは少ないのに対し、毎年2%づつ物価が上昇するかもと考えると不安が強くなる。

資産運用を始めよう

将来的に雇用の安定も無いし、老後の年金にも全く期待できない。その上、給料は上がる気配が無いのに物の値段だけは上がっていく。このままではどう考えても、老人になっても働き続けなければいけない終身労働人生まっしぐら。定年後も働き続けて社会との接点を持つのは素晴らしいことかもしれないが、働きたくて働くのと、働きたくないのに働かなきゃいけないは大違い。これを回避するには資産を築くしかない。

ただ単にお金を貯金して銀行に預けたとして、よくても年利0.05~0.5%程度のもの。これでは物価上昇分の差を埋められず、未来に使えるお金の価値は実質目減りしてしまう。

例えば、現在100万円で買えるクルマがあったとする。1年後に購入しようと貯金しておくと、銀行金利が付いて1000500円~1005000円になる。しかし、物価が2%上がっていると、車の値段は1020000円になっているので買うことが出来なくなる。いくらお金を銀行に貯めこんでいても、将来的に物価上昇した分だけ買えるものが減ってしまう。

近い将来に使う予定のある生活防衛資金(生活費、学費など)以外の余剰資産は、銀行に預けてただただ価値が目減りしていくのをほったらかしにしてはいけない。せめて今後の物価上昇分を吸収できるくらいの年利で運用しなければ、資産は実質減っていくばかりになってしまう。

マネーマシン(お金のなる木)の作製

今後のインフレ、物価上昇から資産を守るべく資産運用が必須となる。自分自身が働いていなくても、お金がお金を生み出し資産を増やしてくれるマネーマシンを作り、経済的自由を獲得しなければいけない。私を含め大多数の人は、自分一人の労働(本業)だけで「経済的自由を獲得した」と思えるだけの資産を築くことは難しいと思う。一部の投資家や起業家で億の資産を本業で稼ぐ人たちもいるが、あくまでそれはほんの一部にすぎない。もって生まれた特別な才能や、とんでもない努力をした人たちの一部にすぎないのだ。ただ、起業する勇気や情熱が今の自分にないからといって悲観してはいけない。少しずつでも動くことで、経済的自由という目標には確実に近くなる。自分の労働+マネーマシンで資産形成の加速度を上げていこう。

マネーマシンを作るには、まずは元手となる資金が必要になる。株や不動産を買うにはお金が必要だが、「そもそもそのお金がない」というのが資産形成を始める最大の難所といってもいい。しかし、まとまったお金が無くても始められる投資、それが積立投資である。

SBI証券では、最低100円から積立投資を始められる。全然貯金ができない、あればあるだけ使ってしまう人や資産運用を今までしたことのない初心者は、この積立投資をおススメする。そして、100円ではさすがにインパクトが小さいので、無くなっても生活に支障のない金額を可能な限り新NISA制度を使って積立投資する。

私は最初の頃、毎月1万円を積立投資した。毎月1万円が銀行口座から引き落とされたとしても、それで生活が立ち行かなくなるわけではないが、「これ以上はちょっとな?」と思える金額。しばらくして、毎月1万円が天引きされていても特に生活満足度に影響がないことに気付き「まだいけんじゃね?」と思い、積立金額を2万円にした。毎月引かれる金額が大きくなったので、増資直後は預金額が減っていくが、日々のつまらない贅沢をやめたりすることでそれも解消されるようになった。3万・4万・5万・・・と積立額を増やすごとに、自然と固定費の見直しや惰性で付き合っていた誘いを断ることで、生活満足度を下げずに資産を増やすことができた。積立投資をしていなかったら、恐らく(というより絶対)買わなくていいものに余計なお金を使っていたかもしれない。足るを知ることで投資に回せるお金は作れるのだ。

こうして積み立てたお金の評価額は、上がったり下がったりしながらも順調に増えていき、ただ貯金するよりもお金を増やしてくれるマネーマシンとなっていった。投資銘柄のメインは

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

SBI-SBI・V・S&P500インデックス・ファンド

どちらもファンドのプロが、世界やアメリカの経済成長の指標に沿って運用してくれる。歴史的に見れば、世界は過去から未来に向けて右肩上がりに成長してきた。絶対の確証はないが、世界の人口増加とともに今後もアメリカを中心に成長は続いていくと考えられる。お金のなる木を育てよう

まとめ

このまま働き続けても不安な未来。雇用の安定はなく、定年までみっちり働いたとしても期待できない年金制度。せっかく貯めた銀行預金も物価上昇で実質目減りする一方。

国や会社に自分の人生をフルベットしてはいけない。今後何があっても、自分や家族の人生は自分で面倒を見ていこう。まずは少しづつでも資産形成を始めていき、自由な人生を歩むためのマネーマシン、お金のなる木を育てていこう。

コメント